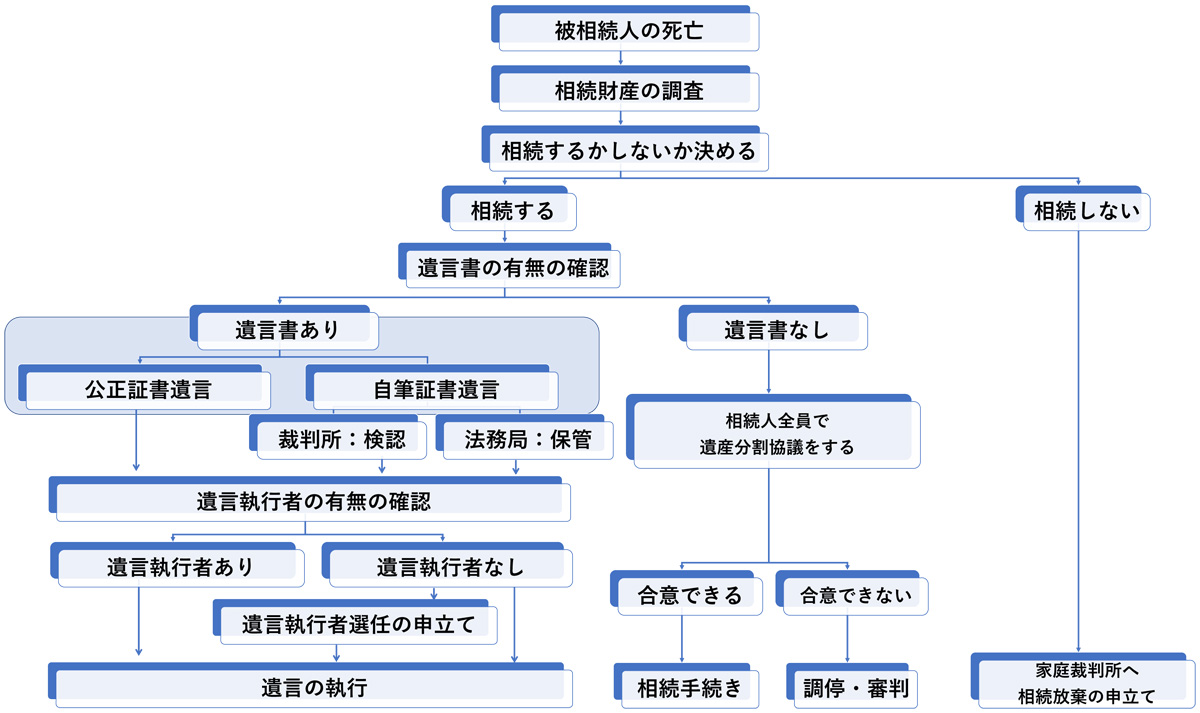

相続法の改正について

相続税法が大きく変わっています。今回はその概要の一部をお伝えいたします。

・配偶者居住権の新設(2020年4月1日から施行)

これは、配偶者の一方が亡くなったとしても、他の配偶者が住み慣れた自宅に住み続けることができる権利です。これを配偶者居住権といい、「配偶者短期居住権」と「配偶者(長期)居住権」が新設されました。「配偶者短期居住権」は、比較的短期間認められた権利です。一方「配偶者居住権」は、遺産分割協議又は遺贈により原則として終身の間、取得できる権利です。また、配偶者居住権は相続による所有権移転(名義変更)同様に登記をすることができますが、遺産分割協議書もしくは遺言書に記載することが必要です。

・夫婦間での居住用不動産の贈与の優遇(2019年7月1日から施行)

20年以上の婚姻期間があり、ある一定の条件を果たしていれば、夫婦間で居住用不動産または居住用不動産を取得するための資金の贈与をしても、2,000万円までは控除が受けられる「贈与税の配偶者控除」という制度があります。ただし、この贈与は、相続開始時には、「特別受益」として相続財産への持ち戻しが必要となり、配偶者が最終的に取得する財産は、結果的贈与がなかった場合と同じでした。。

今回の法改正により、婚姻期間が20年以上の夫婦間の居住用不動産の遺贈又は贈与については、持ち戻しの免除の意思があったと推定され、原則として、遺産分割協議において配偶者が多くの財産を取得することができるようになりました。

•預貯金の払戻し制度の新設(2019年7月1日から施行)

通常、相続が開始すると金融機関の預貯金は、遺産分割協議が終了するまで、又は、遺言書を提出するまで、葬祭費に使用する等の目的であっても払戻しができなくなります。

今回の法改正により、一定額の払戻しが単独で可能になりました。払い戻しができる金額は1金融機関につき、【相続開始時の預貯金額×1/3×法定相続分】です。ただし、150万円が上限となります。

•遺留分制度の見直し(2019年7月1日から施行)

遺留分減殺請求権が行使された場合、不動産や株式といった相続財産に共有状態が生じることがありました。今回の法改正では、遺留分減殺請求権から生じる権利を金銭債権化し、遺留分を侵害された者は、遺贈や贈与を受けた者に対し金銭の請求(遺留分侵害額の請求)をすることができるようになりました。